- 【前提知識】オンラインカジノで利益が出たら税金は掛かるの?

- 税金の計算方法・自分に確定申告が必要か否か。

- 節税の考え方や、一時所得や雑所得など税制の仕組み。

- 脱税はバレる?払ってない人がバレたケースは?

オンラインカジノ(オンカジ)は自宅にいながらも本場のカジノ並みのサービスが楽しめる一方、切っても切り離せない問題が利益が出た場合の税金問題。

日本の公営ギャンブルでも儲けが出た場合は確定申告・納税が必要なことから、それはオンラインカジノも同じであることは感覚的に理解できると思います。

しかしオンラインカジノの場合、例えば「利益はいつのタイミングで確定なのか」「銀行口座に出金していない・現金化していない場合はどうなるか」「もし脱税をしたらバレるのか」「そもそも税金の計算方法がわからない」など疑問が尽きないという方も少なくはないでしょう。

そこで今回はオンラインカジノ(オンカジ)に関する税金まわりのお話を徹底解説します!この記事を読んでいただければ計算方法はもちろん、払い方や節税の考え方までご理解いただけるので、情報をお探してあった方はぜひ参考にして頂けると幸いです。

オンラインカジノの利益は一時所得(原則)で課税対象

オンラインカジノ(オンカジ)を利用し稼いだ利益は、原則として「一時所得(総合課税)」に該当し、課税対象となるため納税が必要となります。

場合によって一時所得ではなく「雑所得」とみなされる可能性もあるので、このあたりは後ほど説明します。ただ、ほとんどの場合は一時所得と理解しておいて問題はないでしょう。

一時所得とは?ギャンブル全般が該当

一時所得とは何かを簡単にまず説明すると、文字通り「一時的」や「突発的」に発生した収入・所得を指します。

そもそも「一時所得」は「総合課税」の1種であり、全部で以下の8種が存在しています。

- 利子所得

- 配当所得

- 不動産所得

- 事業所得

- 給与所得

- 譲渡所得

- 一時所得 ← 該当

- 雑所得

一時所得の確認は「国税庁:一時所得」から確認でき、分類について抜粋すると以下の通りで、イメージ画像と併せてご確認ください。

- 懸賞や福引きの賞金品(業務に関して受けるものを除きます。)

- 競馬や競輪の払戻金(営利を目的とする継続的行為から生じたものを除きます。)

- 生命保険の一時金(業務に関して受けるものを除きます。)や損害保険の満期返戻金等

- 法人から贈与された金品(業務に関して受けるもの、継続的に受けるものを除きます。)

- 遺失物拾得者や埋蔵物発見者の受ける報労金等

- 資産の移転等の費用に充てるため受けた交付金のうち、その交付の目的とされた支出に充てられなかったもの

競馬や競輪と言った表現からも分かる通り、基本的に日本ではギャンブル全般が一時所得に分類されるわけです。

一時所得の節税対策・方法についても後ほど解説しますが、それよりも多くの方がまず気になるのは競馬や競輪も課税対象であるにも関わらず納税されている方が少ない(ように見える)ことではないでしょうか。

競馬をめぐって税金関連のニュースが巷をにぎわせたこともあるのですが(これも当記事内で後述)、そもそも課税対象であった事をご存じない方も多いと思います。

パチンコや競馬とオンカジの税金面での違い

前項で、オンラインカジノはもちろん、競馬や競輪・パチンコなど公営ギャンブルも同じように利益が出た場合は納税義務があることを解説しました。

しかし、パチンコで勝った利益を確定申告してる人なんて見たことがない…とお考えになる方も少なくはないでしょう。

パチンコの場合「三店方式」を取っているため若干事情も異なるのですが、一番のポイントは「店舗で直接現金とし報酬を受けとる」ため個人の収益として記録が残らないことに理由があります。

早い話が銀行や通帳、決済代行会社やそもそも胴元にも記録がないので、利益やお金の動きを税務署が把握できていません。

よって現状は「見逃されている」というのが実際のところですね。

競馬は稀に税金絡みのニュースが表に出ることがありますが、それは「ネットで馬券を買っている」もしくは「利益が出たことをSNSやテレビなどで公表した」必ずいずれかが該当しています。

オンラインカジノ(オンカジ)の場合、必ず利益を出金するには自身の銀行口座や電子ウォレットなどを経由するため必ず記録が残ります。

しかもオンカジは今注目のサービスであり、お金の動きは把握されやすい状況。脱税がバレるとさらに罰金まで発生してくる可能性もあるので、利益が出た場合にはしっかり納税が必要であると覚えておきましょう。

余談ですが、宝くじは原則非課税です。これは購入のために支払ったお金(売上金)に税金がすでに含まれているためで、購入者は前もって税金を納めている構図ですね。

オンカジで税金が発生するタイミング

オンラインカジノ(オンカジ)の利益が課税対象となるのは、厳密にはオンカジ内で利益が発生したタイミングです。

しかし現実としてはオンラインカジノから銀行口座などに出金し現金化したタイミング・金額で計算をされている方が多いですし、実際に税務署も処理されている状況です。

法律上の問題なのでここで間違った情報を発信する意図はありませんが、オンカジで勝ったとしても一度も出金していないのに納税が必要と言われてもピンと来ないのも理解できます。

よってオンラインカジノでの勝ち金を日本の銀行に振り込まれる際は、税金対象の所得が発生すると認識しておいてください。

そして1月1日~12月31日に発生した利益を、翌年の2月16~3月15日の間で確定申告し納税するのが基本となります。

いくら以上の利益で確定申告が必要か

詳しい計算方法は後述しますが、一時所得の場合「年間90万円までの利益」は確定申告が不要です。

この90万円というのは給与所得のある会社員の方の話で、無職の方・オンラインカジノの収入のみで考える場合は「年間146万円まで」なら確定申告の必要はありません。

逆に言えば税金が発生するのは年間90万円以上、もしくは146万円以上の利益を得ている状態ですので、ある意味で納税も仕方がないと腑に落ちたという方も、この内容をご覧になっていらっしゃるのではないでしょうか。

ただ一時所得というのは、オンラインカジノだけでなくその他にも一時所得がある場合は合算して計算されるので、その点はあわせて注意が必要です。

支出と利益の考え方

一時所得の「利益」は「収入を得るために支出した金額」を差し引いて計算することができます。

例えば1万円を賭けて3万円の払い出しがあった場合、最初の1万円は「収入を得るために支出した金額」なので、差額の2万円が利益となるわけです。

先述した「収入を得るために支出した金額」とは、「その収入を生じた行為をするため、又はその収入を生じた原因の発生に伴い、直接要した金額」に限ると一般的に判断されます。

例えばルーレットを5回プレイし、均等に1万円ベットしていたとしましょう。ベット総額は当然5万円ですね。

その際、5回中1回の予想が当たり10万円の払い出しが行われたとします。

イメージとしては「収入10万円-ベット総額5万円」で利益は5万円となりそうですが、実際に的中したゲームにベットしていたのは1万円ですので「その収入を得るために支出した金額」は1万円となり、利益は9万円と解釈されます。

このあたりの計算は他のギャンブルでも度々話題となり、競馬も的中した馬券1点分しか経費にならないとニュースにもなったことがありますね。

別件で一時所得ではなく「雑所得」であれば、負けたベット分も経費にできるのですが、それはまた別の話です。

オンラインカジノの課税金額や所得税の計算方法

オンラインカジノ(オンカジ)の税金、一時所得についての基本的な計算方法は以下となります。

『一時所得』=『総収入額』-『収入を得るために支出した金額』-『特別控除額(最高50万円)』

上記の計算で算出された「一時所得」のうち、1/2が課税対象となります。

利益が90万円以下:確定申告が不要な場合

給与所得で継続的な収入がある場合、つまり会社員などのケースでは、一時所得のルールは以下のように定められています。

まず「給与等以外の一時所得の課税金額が20万円以下の場合は申告不要」であること。

既に説明しましたが、課税金額は「一時所得÷2」の計算がされているので、実際は40万円までの一時所得は納税の義務がありません。

更に一時所得は最大50万円までの特別控除があります。

「40万円」+「50万円」=「90万円」

上記の計算のもと、最終的にはオンラインカジノでの年間利益が90万円以下であれば、確定申告が不要であることがわかりますね。

利益が146万円以下:確定申告が不要な場合

給与所得で継続的な収入がない場合、無職の方やオンラインカジノだけの収益で生活をされているようなケースにおいて、一時所得のルールは以下のように定められています。

まず「一時所得の課税金額が48万円以下の場合は申告不要」であること。

これも既に説明した通り、課税金額は「一時所得÷2」の計算がされているので、実際は96万円までの一時所得は納税の義務がありません。

更に一時所得は最大50万円までの特別控除があります。

「96万円」+「50万円」=「146万円」

上記の計算のもと、最終的にはオンラインカジノでの年間利益が146万円以下であれば、確定申告が不要であることがわかりました。

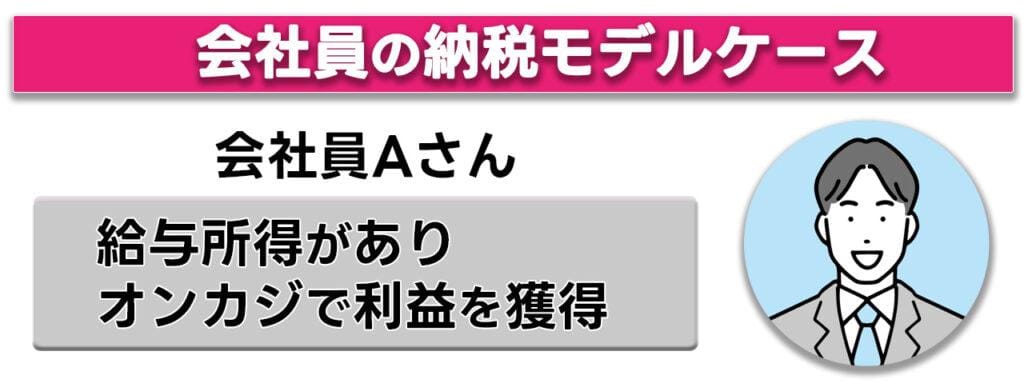

納付額を実際に算出してみよう!

今回はモデルケースとして、給与所得のある会社員の方がオンラインカジノをプレイして利益を出したと仮定し計算させていただきます。

まずは一時所得の課税金額を計算してみましょう。

- カジノの払い出し額:200万円

- 利益が出た時のベット額:50万円

払い出し額からベット額を引くと「150万円」となり、50万円の控除額が適用されますので計算すると「100万円」が一時所得となります。

さらに一時所得の課税対象額は1/2ですので、「100万円÷2」の「50万円」が最終的な申告対象の金額です。

この額に加えて、給与や他に所得もあれば合算し、さらに累進課税で減額控除も行い最終的に納付すべき所得税額が決定。以下の税率をご覧ください。

| 課税対象額 | 税率 | 税額控除 |

|---|---|---|

| 194万9000円以下 | 5% | 0% |

| 195万円以上329万9000円以下 | 10% | 97,500円 |

| 330万円以上694万9000円以下 | 20% | 427,500円 |

| 695万円以上899万9000円以下 | 23% | 636,000円 |

| 900万円以上1799万9000円以上 | 33% | 1,536,000円 |

| 1800万円以上3999万9000円以下 | 40% | 2,796,000円 |

| 4000万円以上 | 45% | 4,796,000円 |

「課税対象額」が、課税対象の一時所得額と給与そのほかのの所得を合算した最終額です。

例として以下で計算してみます。

給与(額面年収):400万円

課税対象一時所得:50万円

課税対象額:450万円

50万円なので「330万円以上694万9000円以下」に該当します。

納税額の計算方法

(課税対象額x税率-控除額)x1.021(復興特別所得税)=『所得税の金額』

計算すると以下。

(4,500,000円x20%-427,500円)x1.021=『482,423円』

482,423円が所得税となります。

ちなみに今回50万円のオンラインカジノからの一時所得が加わっての額を出していますが、給与所得だけの場合での所得税額は『380,323円』。

今回の所得税:482,423円

給与のみの所得税:380,323円

差額:102,100円

オンラインカジノで計算上「150万円」の利益を出したことによって発生した所得税は「102,100円」、こう考えると思ったよりも高くないなという印象ではないでしょうか。

しかし、やはり注意しないといけないのは、直接配当に絡んだベット以外は経費にできないので、実際はもっと手元に残るお金は減っている可能性があること。資金管理が重要となりますね。

節税対策について知ろう

オンカジに使える節税対策は大きくわけて以下の2つ。

- 一時所得の控除額内の利益で留めておく

- オンカジのプレイを趣味ではなく事業化させる

まず「一時所得の控除額内の利益で留めておく」は簡単ですね、会社員の方はオンラインカジノの利益は90万円以下、無職の方は利益を146万円以下に留めれば、確定申告の必要がありませんので納税の義務も発生しません。

納めなくてよければ、これ以上の節税対策はありませんね!

次にオンラインカジノを趣味ではなく事業化する、という件ですが、一般的に「一時所得」に分類されるオンカジの収支を「雑所得」として計上するという意味です。

一時所得はあくまで一時的な・継続性のない収入を意味するわけですが、投資やビジネス(事業)と継続的に収益を得る目的で取り組み、事実継続的な出資・収入が確認できれば、「雑所得」として認められるケースが実際にあります。

過去に、自動予想・自動購入ツールなどを使い競馬を「投資」として資金を運用していた方が、最終的に雑所得と認められ、ハズレ馬券が経費にできると判決が出たこともありました。

オンカジも当然このように雑所得に認められれば、直接配当に絡んでいないベットもトータルで経費扱いすることができ、総収支・手元にいくら残ったかで税金が計算できるようになる可能性もゼロではありません。

ただどの程度の継続性や収支の記録があれば雑所得として認定されるかは当然あいまいで明確なルールもなく、税務の担当者によっても判断が異なる部分なので、一概のこうすればという意見はここでも出せませんが、知識の1つとして覚えておくと何かの役に立つかもしれないです。

確定申告の方法・申告時期

納税額の計算方法をこの記事では解説してきましたが、そもそもご自身で確定申告・納税をされた事がない場合も多いでしょう。

税金の対象期間・申告時期を解説

当記事ですでに一部解説済みではありますが、原則として1月1日~12月31日に発生した利益を、翌年の2月16~3月15日の間で確定申告し納税するのが基本となります。

例えば、2023年を年間を通しての利益は2024年の2月16~3月15日の間に確定申告をします。その際当然ですが2024年中にすでに利益が発生していたとしても申告はしません。

確定申告の時期は、税務署はとても込み合います。ある程度期間が設けられているとは言っても、はやめに行動し申告をするよう意識しておいて損はありません。

確定申告には必要な書類は

確定申告に必要で前もって用意する必要がある書類は以下の3点です。

- 源泉徴収票(企業から受け取る)

- 支払調書(オンカジから取得する)

- 必要経費等の領収書(所得総額が300万円以下の場合不要)

源泉徴収票は企業勤めの方は企業が年末年始頃に発行してくれるので問題はないでしょう。

支払調書とはオンラインカジノからいくらの払い出しを受けたかを証明するために必要で、オンカジによってはサイトがダウンロードできるようになっていたりますしますが、そうでない場合は入出金履歴や、収支の記録などをプリントアウトすることで支払調書とする事も可能です。

あとの書類や、そもそもの書き方等は税務署でしっかり教えてくれるので特に確定申告前に心配することはありません。

重要なのは先述の通り、オンラインカジノの利益やベット額などをキチンと計算しておくことです。この部分は自身で算出しないと、税務署側が代わりに計算してくれません。

確定申告でオンカジの利用が勤務先にバレる?

副業禁止の会社に勤めているなど、何らかの事情でオンラインカジノ(オンカジ)を利用している事や利益がある事を隠したい方もいらっしゃると思います。

その場合、確定申告の書類にある「給与所得者がその他の所得にかかる住民税の徴収方法」の箇所の「自分で納付(普通徴収)」にチェックを忘れずに入れるようにしてください。

住民税は、基本的に企業が給与から徴収し納付を行っています。

住民税が上がると、給与以外の所得の存在が会社にバレるため、結果的にオンカジの利用まで突き止められてしまう可能性もありますが、自分で納付にすれば住民税徴収票が自宅に届くようになります。

以上の事を意識しておけば、税金面からオンカジの利用がバレることはありません。

脱税はバレるのか

そもそも、オンラインカジノの利益にも納税の義務があるとしても、できれば納めたくはないという方も正直いらっしゃるでしょう。

ダメとは理解していても本当にバレるの?と疑問には持たれるかもしれません!

脱税はと当然ダメですしバレた時のペナルティも重い…ですが、脱税について・税がバレる仕組みについて興味を持たれるのは当然の事でしょう。

オンラインカジノ(オンカジ)は海外のサービスで、そもそもで言うと日本の法律対象外となります。そのためオンカジの中にデポジットされている金額までは、正式に税務署の調査まででは調べるのは困難でしょう。

しかしオンラインカジノはあらゆる意味で不正をなくすためにも、決済代行会社を間に挟み入出金履歴を管理していますし、決済代行会社は税務署や政府が履歴の開示を求めれば提出するでしょう。そうなった場合、利益はすべて把握されてしまいます、つまりバレてしまいます。

例えば2022年、山口県阿武町で給付金4630万円が誤送金された事件で、返金しようにもすでにお金はオンカジで使ってしまったと供述した事で大変な騒ぎとなったことは記憶に新しいです。

結果オンカジではなく決済代行会社がお金を返還するという対応をとりました。

この記事でもお伝えしたきた通り、オンラインカジノ・一時所得の計算式は細かく、払い出しが発生した賭け金かそうでないかなど、当人たち以外がキッチリとした数字を算出することは困難ですし、よほど大きな誤差であったり、稼ぎすぎたり、妙な入出金が確認できなければ、そこまで力を入れた調べが入る可能性は低いと私個人としては思います。

しかし、もし脱税がバレた場合のペナルティは重く、さらなる高額なお金を支払わなければならない可能性もあります。

面倒な気持ちはわかりますが、しっかり知識を得て、しっかりと納税するようにしましょう。

まとめ

今回はオンラインカジノ(オンカジ)の「税金・納税・確定申告」をテーマに執筆しました!

- オンラインカジノの利益は原則「一時所得」に該当し納税が必要

- 会社員は90万円・無職の方は146万円までは確定申告の必要なし

- 勤め先にオンラインカジノの利用がバレたくない方は確定申告で自分で納付(普通徴収)を申し出ましょう

オンカジは海外のサービスですが、当然利益が出た場合・ましてやご自身の口座に出金をし現金化をした場合は課税対象であることは明白です。

しかしとはいえ、一定の利益までは控除も受けることができ、オンカジを遊んでいても納付が不要な段階の方も数多くいらっしゃるでしょう。

大切なのは仕組みを知り、計算式を把握し、自分が納税が必要か・あといくら稼いだら確定申告が必要であるかなどを認識すること。状況がわかれば立ち回りや遊び方も変わるでしょうし、何より不安を抱えてオンカジをプレイすることもなくなります。

当サイトでは様々な観点からオンラインカジノを取り上げた記事を用意しておりますので、ぜひ参考にしていただければ幸いです。